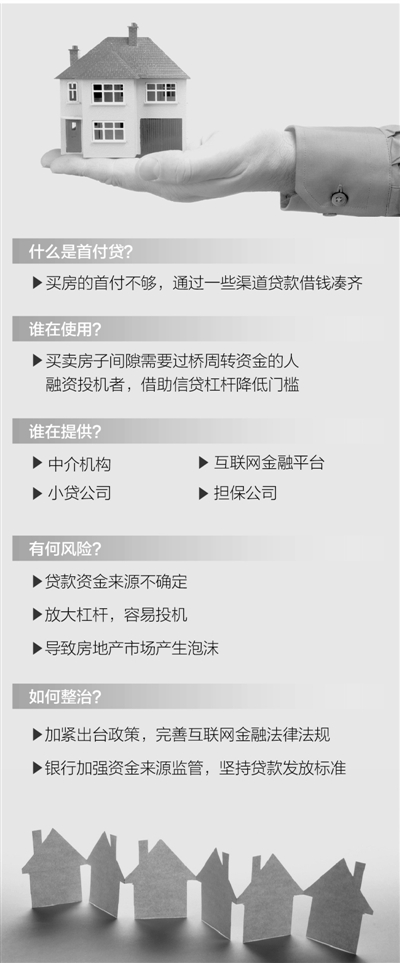

2016年,十二届全国人大四次会议记者会上,中国人民银行副行长兼国家外汇管理局局长潘功胜说,包括P2P平台在内的房地产中介机构和房地产开发企业利用互联网金融平台从事场外配资,属于违法从事金融业务。

人民银行在这个问题上的态度是非常明确的,房地产开发企业、房地产中介机构自办的金融业务没有取得相应的资质,是违法从事金融业务。对此,央行会与相关部门一起,结合即将开始的互联网金融的专项整治活动,对房地产中介机构、房地产开发企业以及他们与P2P平台合作开展的金融业务进行清理和整顿,打击为客户提供首付贷融资、加大购房杠杆、变相突破住房信贷政策的行为。详情》

首付贷让杠杆能变成10倍,高杠杆放大不合理需求,易导致房地产市场出现泡沫。

让原本没能力购房的人有了购房资格,提供首付贷机构的资金来源又有很多不确定性,这其中的风险可想而知。

深圳一家银行相关负责人表示,一旦房贷出现违约,银行会拍卖作为抵押的房产。如果大面积违约,银行就需要出手大量的房产。这些房产入市,必然会导致房价下跌。而房价下跌,购房者会出现观望。抵押的房产卖不出去,银行只能不断降价抛售,最终导致楼市崩盘,而降价也会造成银行的钱缩水,最终波及储户,对实体经济造成影响。如果未来房地产出现泡沫,会对放款者和购房者带来很大损失。详情》

不良记录能包装,产品变身凑首付,不易判断资金流向,很难实现“一刀切”管控。

“想要叫停首付贷,首先应当明确要求银行、中介机构等正规机构不参与其中。”张大伟认为,此前一些P2P平台并没有发放首付贷款的资质,无法确认资金来源,在资金使用上也存在风险,相关部门应当结合互联网金融的专项整治活动,对房地产中介机构、房地产开发企业及其与P2P平台合作开展的金融业务进行清理整顿。

不仅如此,银行自身也要强化风险防范意识。银行应加强对客户首付资金来源的监控和关注。原则上,银行要加强对放贷的审核,评价借款人偿付能力,坚持贷款发放标准。详情》

【背景介绍】

【背景介绍】