融资成本提升 企业放弃中短期票据步伐加快

人民网北京4月21日电(卢志坤) 去年底以来债券市场波动加剧以及政府上调政策利率的举措如今正在明显改变企业筹措资金的方式。面对市场利率不断上升的局面,放弃债券融资的企业数量不断增多。

据Wind资讯数据显示,本月至少已经有340亿元的债券取消或推迟发行。而在上月,取消或推迟发行的债券规模达到了760亿元。截至目前,今年已经取消或推迟发行的债券规模达到1633亿元。

随着监管部门对企业降杠杆的呼声渐涨,公司债券的发行量在去年下半年后已经不断减少。部分资质较好的上市企业或国有企业逐渐转向发行短期融资券和中期票据筹措资金。但在近期央行上调市场借贷利率导致市场资金偏紧之后,企业发行的短期融资券和中期票据的成本也在水涨船高。出于成本考虑,部分企业无奈放弃此类融资工具的发行。

据人民网记者查询了解,取消或推迟发行的债券集中在短期融资券和中期票据上。与在交易所市场发行的公司债券相比,在银行间市场发行的短期融资券和中期票据门槛更高。

以国有企业电建地产集团近期筹备发行的中期票据为例。上周,该公司披露将于4月19-20日发行15亿元的2017年度第一期中期票据,发行期限为5+N年。但公司今日表示,鉴于近期市场波动较大,考虑到成本因素,公司拟取消本期中期债券的发行。

与电建地产集团一样,另一家地产公司金融街控股也在本周宣布取消融资规模为33亿元的2017年度第二期中期票据的发行,原因同样是因为市场波动较大。

接受采访的市场人士指出,成本问题是近期此类融资工具频繁取消发行的最主要原因。在资金偏紧的情况下,票面利率通常达不到发行人的要求。

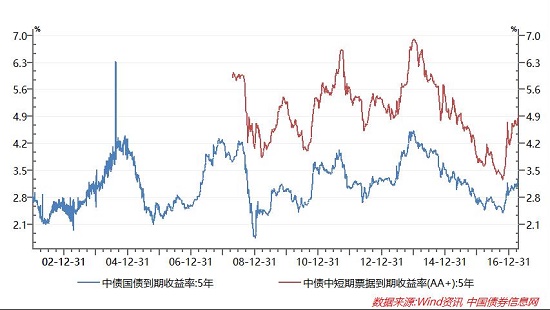

5年期AA+评级中短期票据收益率较同期限国债利差走扩,企业债市融资成本提升。

一名投行人士表示,资金面紧,投资者对资产配置的收益率要求相应提高,使得筹资者的资金募集成本提高了,风险溢价更高。

这与中期票据的发行方式有关。一般而言,中期票据的发行更为灵活,其票面利率和期限主要由承销机构向市场了解需求,进而根据不同的市场状况制定灵活的条款。但这也导致其发行容易受市场波动的影响。

在此次电建地产集团筹划发行的第一期中期票据中,其前5年的票面利率由基准利率加上利差确定,基准利率为登记日前5个工作日的5年期国债收益率的平均值,利差即超过基准利率的部分,利差扩大,则说明融资成本提高。

另一外投行人士指出,以前资质较好的企业发债成本远低于贷款利率,但由于近期二级市场债市波动且资金的流动性不强,风险溢价提高,导致此类能够发行短期融资券和中期票据的主体其发债成本已经超过了银行贷款利率,预期利率与发行利率存在差值,因而他们倾向于取消发行或推迟发行。

民生银行首席研究员温彬也表示,今年春节前后央行出于去杠杆的考虑上调了政策利率,货币市场和债券市场利率提高,目前企业短融和中票的发行成本已经高于同期限同信用等级的银行贷款,从成本角度考虑,发行此类债券融资工具并不划算。

温彬认为,另一方面,由于企业信用债违约相继曝出,市场对包括短融、中票等信用债的发行相对于无风险收益有更高的溢价。这两方面使得短融、中票等信用债的发行成本有较大幅度提升,因而拥有较高信用等级的企业转而通过银行贷款的方式筹集资金,降低财务成本。

据Wind资讯基于中国债券信息网编制的数据显示,5年期国债到期收益率与AA+评级的(即电建地产集团拟发行的2017年度第一期票据评级)中短期票据收益率利差自去年4季度起持续扩大。

分享让更多人看到

相关新闻

人民日报社概况 | 关于人民网 | 报社招聘 | 招聘英才 | 广告服务 | 合作加盟 | 供稿服务 | 数据服务 | 网站声明 | 网站律师 | 信息保护 | 联系我们

服务邮箱:kf@people.cn 违法和不良信息举报电话:010-65363263 举报邮箱:jubao@people.cn

互联网新闻信息服务许可证10120170001 | 增值电信业务经营许可证B1-20060139

广播电视节目制作经营许可证(广媒)字第172号 | 互联网药品信息服务资格证书(京)-非经营性-2016-0098

信息网络传播视听节目许可证0104065 | 网络文化经营许可证 京网文[2020]5494-1075号 | 网络出版服务许可证(京)字121号 | 京ICP证000006号 | 京公网安备11000002000008号

人 民 网 版 权 所 有 ,未 经 书 面 授 权 禁 止 使 用

Copyright © 1997-2021 by www.people.com.cn. all rights reserved

-

评论

-

关注

微信微博快手

第一时间为您推送权威资讯

第一时间为您推送权威资讯

报道全球 传播中国

报道全球 传播中国

关注人民网,传播正能量

关注人民网,传播正能量