̩�̼������ڱ��������������������ӯ��������ߣ���ծ�������ԣ��ֽ���ʵ����ʷ��ͻ��

������

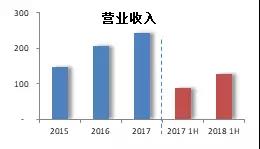

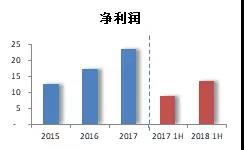

- Ӫҵ����127�ڡ�������13.59��(�۷ǹ�ĸ10.73��Ԫ)���ֱ�ͬ������42%��53%(55 %)��

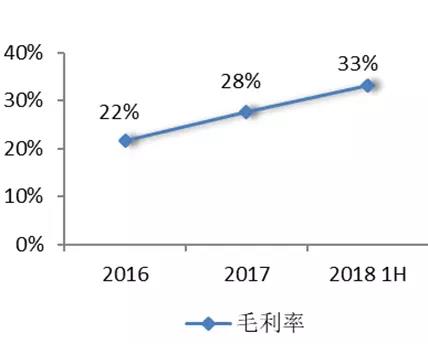

- ���33%����2017����������6%��

- ���ʲ���ծ�ʽ�����½�2.16%����һ�����½�2.79%�������ʲ���ծ�ʴ���½�102.76%��

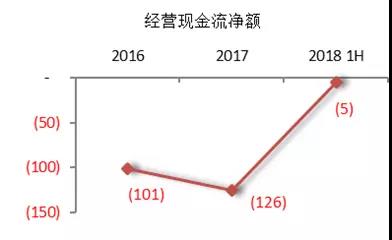

- �ϰ��꾭Ӫ�Ծ��ֽ���ͬ����խ90�ڣ����ж�����ʵ�־�Ӫ���ֽ�����41��Ԫ��ʵ�ֵ����Ⱦ�Ӫ�Ծ��ֽ������ת������ʷ��ͻ�ơ�

�ܽ�̩�̼������ڱ����ݣ����Ƿ���̩�̼��Ű�����Ӫҵ��������������Ӫҵ��ӯ����������Ӫ���濹�������������ڵĸ��Ӫָ����õ�������������ֲ���ָ��ļ���������֣���ӳ����̩�̼������徭Ӫˮƽ��������ߡ�

2018��8��17�գ�̩�̼��ţ���Ʊ����000732����������ȱ��档���棬����ժȡ�����д����ԵIJ���ָ��ֱ������ˮƽ��ӯ�����������յ�������չDZ���ǶȽ�����һ������

����ˮƽ����ת���븴������30%���ϣ�����ͬ��������50%

�ϰ��̩꣬�̼���Ӫҵ����126.88��Ԫ��ͬ������42.1%��������13.59��Ԫ��ͬ������52.5%����ĸ�۷Ǿ�����10.73��Ԫ��ͬ������55.45%��

�������ת���븴������30%���ϣ���������ָ��ͬ������50%���ϣ�����Խ��ͬʱ�����������������ҵ���Ŀ���������������ǰ��������δ��Ԥ�ڻر���

̩�̼��Ž�����Ӫҵ���뼰�����������������Դ����ҵҵ�����棩

ӯ��������ë����ͬ������6���ٷֵ���33%��ӯ��������������

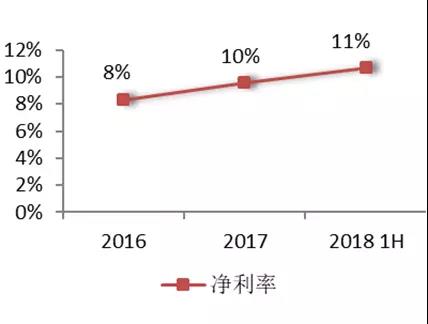

2018���ϰ��̩꣬�̼���ӯ����������������ë����Ϊ33%����2017�������6���ٷֵ㣬������10.7%����2017�������0.9���ٷֵ㣬������һ���������ͷ��

̩�̼��Ž���ë���ʼ������������������Դ����ҵҵ�����棩

��2018���ϰ����ת����Ŀ�У��в�����Ҫ��ĿΪ2016������Ҳ�������ȡ�ã�������Ŀ���Dz�����ۿ������سɱ�ÿƽ����������4000Ԫ���ͳɱ��������Ʒ�ʲ�Ʒ�ۼ�ʹ�ù�˾ë��ʵ�ִ�����ǡ�

���յ���-��ծ��ˮƽ������ծ�ʴ������102���ٷֵ㣬ȥ�ܸ˳�ЧԽ

2018���ϰ��̩꣬�̼������ʲ���ծ�ʽ�����½�2.16���ٷֵ㣬��һ���Ƚ���2.79%������ծ�ʸ��Ǵ���½�102.76���ٷֵ㣬�ڵ�ǰ��Ľ��ڻ����£�̩�̼��Ž��ܸ˾��ļ��������Ѹ�١���������Ϥ��̩�̼��Ž����ֽ��ܸ˵�ս�ԣ���һ���Ż����ʲ���ծ�ṹ��

���յ���-��Ӫ���ֽ����������ֽ�����32%����Ӫ���ֽ�������ת������

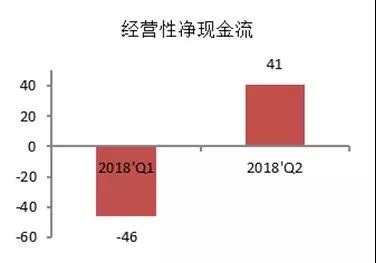

2018�����ȣ�̩�̼��ų����ֽ������ӣ���ĩ�����ʽ����218.99�ڣ����������32%���ϰ��꾭Ӫ�Ծ��ֽ���ͬ����խ90����������5�ڣ����ж�����ʵ�־�Ӫ���ֽ�����41��Ԫ��ʵ���˵����Ⱦ�Ӫ�Ծ��ֽ������ת������ʷ��ͻ�ơ�

̩�̼��ž�Ӫ���ֽ��������֣�������Դ����ҵҵ�����棩

̩�̼���ǰ��Ͷ������ʽ��������غ���Ŀ������ʵ�ֹ�˾�Ӱ��ڵ�ǧ�ڹ�ģԾ����ͬʱ������ڹ�ȥ��ȣ���Ӫ���ֽ�������Ϊ���������ִ��ģͶ�룬��Ȼ���ǰ���ʽ��Ͻϴ�ѹ������ͬʱҲ�����˹�˾ҵ���ģ�����ȶ����š����Ŵ����������صij������֣�δ����Ӫ���ֽ�����Ԥ�ƻ������ӣ�̩�̼��Ž�ӭ����Ӫ���ֽ�������Ϊ���ķ�չʱ�ڡ�

���յ���-���ʽṹ�����ʽṹ��һ���Ż�������������ʵ�ְٻ����

2018���ϰ��̩꣬�̼����ؿ��������������������д������Ʊ�ݡ�˽ļծ���ʲ�֤ȯ���������Ԫ����չ����Ԫ����������ȡ��ͻ�ơ������ϰ��̩꣬�̼�������476��Ԫ���Ŷ����δʹ�á�ͬʱ���ϰ����ƽ�������˾ծ������β��ABS�����ԢABS����Ӧ��ABS�ȸ����ʲ�֤ȯ�����ʡ������и������ʲ�Ʒ���ϼ�276.5��Ԫ������125.5�ڲ�Ʒ��ȡ�����ܲ��������麯������151��Ԫ��Ʒ�������ܲ�����˹����С�

2017��������̩�̼�������ȥ������ʴ����ڣ�ͨ�������û�����ʵ���䡰��ծ����ծ����ծ��ṹ����Ŀ�ꡣ���Ž����ϰ���3-5���ڵ���Ԫծȯ���ں���ijɹ����У��Լ�֮ǰ��ȡ�������ﵽ����֤�롱������ԭծ��ṹ�е�ǰ���������ʣ����������м��ʲ�������˾�����û�Ϊ�ɱ���Ե��һ���ʱ������Ŀ�ؿ��ͬ�������п�������ټ���̩�̼����ڹ����ʱ��г��ϵĶ�Ԫ�����ʵ�����λ��̩�̼��ŵ�ծ��ṹ�л�������Խϳ������ʳɱ���Խϵ͵��������ж˼��ʱ��г��˵�����ռ����������������ծ����ծ��Ч����һ�����֣�ΪԤ��Ҫ�����������Խ�����������˳����������ʽṹ�õ������Ż���

��չDZ��-�����������������ֺ�������Ʒ�߸��Ǹ��еͶ˿ͻ�ȫ������Ʒ������ʵ�ָ�ά���ά��ҽ�ƽ���ЭͬЧ���ԣ���������ҵ����������

̩�̼��ŵ����ؼ��зֲ���һ�����Ķ��߳��У��籱�����Ϻ������ݡ����ڡ����ݡ�֣�ݡ�̫ԭ�����ϡ����ݡ��Ͼ������ݡ��人����ɽ����ݸ����ɽ�ȵز�������ʢ�ij��У��߱��ϸߵ����ؼ�ֵ�ͼ�ǿ������DZ�������ң�̩�̼�������ʮ��ĥһԺ�ľ��������ġ�Ժ�ӡ�IP��Ϊ���У���������Ժ��ϵ����Ժϵ��СԺϵ����ϵ��ϵ������㳡ϵ�������ϵ�Ȳ�Ʒ�ߣ����������˸߶ˡ��ж˼�������Ƶ��������͵Ŀͻ��������⣬��������������������Ϻ����ظ߶˿ͻ��г��ķḻ����ͶԲ�Ʒ�IJ��ϵ�����������̩�̽����������Ϻ��ͻ�������ĥ���IJ�Ʒ�����䲼�ֵ�ǿ���߳��к�����ֱ�ӻ�ÿͻ��Ĺ㷺�Ͽɣ�����ʵ���˸�ά���ά��Ѹ��ռ���г���ͬʱ��ʼ�ձ����Žϸߵ�ȥ���ٶȡ�

���⣬̩�̼���ȫ��ӿ�ҽ�ơ����������ϡ�Ӱ�ӡ����յȡ�̩�̣���ս����ء�ҽ�Ʒ��棬�����������ҽ���豸�����ڶ���ҽ������Ľ�������������̿��ţ�����Ϊ�ͻ��ṩ������õ��������ͬʱ��������ʵ��ֱͨ���ʶ���ҽԺ����ҽ�������Ʒ��������棬����Ӣ������ǰ��������ѧΪҵ���ṩ�������ִ�����������Ƚ��Ĵ�0�굽���е�ȫ��λ����������ϵ����������̨�������Ŷӣ����������õ�������Ӳ������Ӱ�ӷ��棬���ٲ��ָ������ӰԺ����ʵ�ֿͻ��ڼ��м�����ͬ���ۿ�Ժ�ߴ�Ƭ�����շ��棬ȫ��Ϊ�ͻ��������ҽ�ơ�������֧������ȡ���Щ�ٴ��ڳ���������̩��+����ز���ҵЭͬ������ͬʱ����һ��������̩�̼��ŵ�Ʒ��Ӱ�����������������ۿռ䣬ͬʱҲ��Ϊ̩�̼��������������ز��̵���Ҫ���Ǻӡ�

���ڴˣ�2018���ϰ��̩꣬�̼������۹�ģ���������˸�����̬�ƣ�������ָԺ�������а����ݣ�1-6��̩�̼������۽���670��Ԫ��ͬ������68%��

��չDZ��-ӯ��������ǰհ�Ե�һ���߳��еͳɱ�ȡ��ս�ԣ���ǰ������δ����ҵ����������

̩�̼��ż����ʵֻ��һ���߳��е�ս��Ҫ������2016���𣬻��������빫���г������Ĺ��õ�ģʽ����Ϊ�Ͽسɱ����ղ���������ȡ��ģʽ���ڸ�ս��ģʽ�£�̩�̼��ŵ����ش���������λ��һ�߳��м�δ����չǿ���������������ߵ�ǿ���߳��У����ۺ��õسɱ��õ���Ч���ƣ�����Զ���ڹ����г��۸�����֮ǰ����ؼ�һ·�߸ߵ�ʱ����ʵ��������������ӵ�ͬʱ������ʵ����ȡ�سɱ���һ·���͡�2016�̩꣬�������ɱ�ƽ��ԼΪ6500Ԫ/ƽ���ף�2017�꣬����5500Ԫ/ƽ�ף���2018���ϰ��꣬������8�����أ���������157��ƽ���ף�����Ͷ�ʽ��57.88��Ԫ���������ؾ��۲���4000Ԫ/ƽ������Ͷ�ʼ��ɱ���һ���õ��˺ܺðѿء�

���ڣ����ָ���ǰհ�Ե�ȡ�ز��Դ��������سɱ����ƺ����������֣�ʹ�ü�ʹ�ڽ�������������۵��������صIJ���Ӱ���£�̩�̼��ŵ�ӯ���������ڳ���������������ս�������ش�����7000�����ң�Ϊ̩�̼���δ���������ٷ�չ�ṩ���㹻�ı��ϣ���ǰ������δ����ҵ������������������������λ�ں��ij��У��ҳɱ��㹻�ͣ�̩�̼����������ش����߱���ǿ��Ӧ���г��������յ���������ʵʵ���˽��ɹ����˿��ص�״̬��

���ϣ�Ԥ�ڹ�˾δ�����۶������ǣ���Ӧ���ֽ�ؿ��ģ�������ģҲ����������ͬʱ���ʲ���ծ���ڽ����ӭ���ߵ��������ͨ������Ӫ���ֽ������Ҳ�����ת��ͨ������˾�Ŀ�������������һ����ߡ���Ϸ��ز���˾2-3��������ص㣬Ԥ��δ��2�꾻����ë����Ҳ���и������۵ı��֣�����ָ�꽫�����������ͨ����

�����ø����˿���

�������

�����ձ���ſ� | ���������� | ������Ƹ | ��ƸӢ�� | ������ | �������� | ������� | ���ݷ��� | ��վ���� | ��վ��ʦ | ��Ϣ���� | ��ϵ����

�������䣺kf@people.cn Υ���Ͳ�����Ϣ�ٱ��绰��010-65363263 �ٱ����䣺jubao@people.cn

������������Ϣ��������֤10120170001 | ��ֵ����ҵ��Ӫ����֤B1-20060139

�㲥���ӽ�Ŀ������Ӫ����֤����ý���ֵ�172�� | ������ҩƷ��Ϣ�����ʸ�֤�飨����-�Ǿ�Ӫ��-2016-0098

��Ϣ���紫��������Ŀ����֤0104065 | �����Ļ���Ӫ����֤ ������[2020]5494-1075�� | ��������������֤��������121�� | ��ICP֤000006�� | ����������11000002000008��

�� �� �� �� Ȩ �� �� ��δ �� �� �� �� Ȩ �� ֹ ʹ ��

Copyright © 1997-2021 by www.people.com.cn. all rights reserved

-

����

-

��ע

��������

��һʱ��Ϊ������Ȩ����Ѷ

��һʱ��Ϊ������Ȩ����Ѷ

����ȫ�� �����й�

����ȫ�� �����й�

��ע������������������

��ע������������������