摩根大通评万科收购事件:轻资产模式有利于提高公司盈利能力

7月12日,摩根大通发布报告《影子银行+双倍杠杆的风险:万科宝能案例》指出,6家银行为宝能利用4.2倍杠杆收购万科的交易融资总计260亿元人民币,这些银行过于依赖贷款的担保价值(即宝能),风险管理松懈。

该报告指出,"(影子银行工具带来的)财务风险可能成为银行重估的拖累因素,而且这不是个别案例"。在提到中国资管计划规模方面,研报指出,截至2016年一季度,中国资管计划的规模已膨胀至32万亿元人民币。

除"宝万事件"中潜在的"财务风险",摩根大通亦于7月13日发布针对"万科与黑石就129亿元人民币收购地产资产"的研报。(《JPMorgan Vanke Blackstone Acquisition:Acquisition of commercial assets is strategically positive》)。

据万科集团7月12日公告,万科及其他合作方正共同与黑石集团就一桩涉及到黑石所持有特定商业物业96.55%权益的事项展开谈判,合计交易金额约为人民币128.7亿元。其中,万科出资人民币38.9亿元获取约30%股权。本次交易对价不涉及股票发行。

结合以上公告,摩根大通对该起引发广泛关注的收购事件主要表达了以下观点:

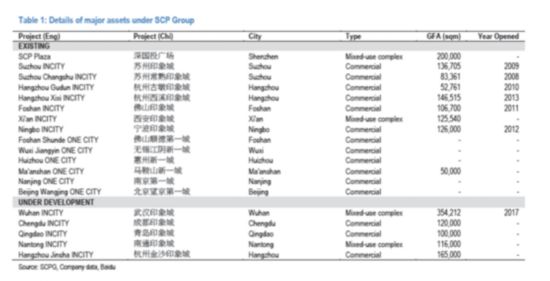

标的资产可能涉及零售业。我们(指摩根大通)注意到,万科集团及其合作方所购买的资产可能是印力集团持有的部分零售物业。印力集团主要在一二线城市郊区持有部分中等规模的以"印象城"为品牌的社区购物中心。印象城的自身的品牌在国内影响力尚不够强大,因此还有比较大的升级空间。此类规模的购物中心可容纳充足的娱乐相关产业租户,可抵抗电商带来的冲击,并在当前的市场环境下更有竞争力。

(SCPG旗下主要项目信息)

符合当前万科建立投资性物业的战略定位。我们认为潜在收购项目与万科建立投资性物业的战略定位契合。由于体量不大,万科很有可能会自己管理项目。至于收购中的其他投资方,我们认为可能是其他私募股权或者养老基金。更长期来看,万科集团可能会通过REITs的方式来多元化资产包。

通过轻资产的模式提高净资产收益率(ROE)。万科一直寻求轻资产运营,此次收购有助于迈出轻资产运营的一大步。例如北京的金隅万科广场,万科持有20%股权,并从中收取管理费。这种经营模式可以提升ROE。

对资产负债率影响甚微。收购不涉及股份增发,我们认为万科将会通过现金或者银行借贷的方式结算对价款。因此收购对净资产负债率的影响很小,根据我们的估算,万科2016年预计资产负债率会从11.2%小幅上升到14.6%,依然处于较低水平。

管理层乐观的态度。另外一种解读是尽管与宝能和华润存在一些问题,万科当前管理层对当前情况比较自信,他们的合作方也持比较乐观的态度,因此推断万科的管理层还会继续留任,这对万科是一个积极的信号。

报告最后总结称,长期来看,我们依然偏好万科,这主要是由于基于我们的估算,一直到2018年,万科将持续拥有坚实的利润增长能力、较高的ROE和强大的低风险运营能力。至于当前的股权纷争,是一个短期的风险,但这也会体现在股价当中。

据悉,万科早在2014年半年报中就提及"从单一的住宅房地产商转型为城市配套服务商"相关表述。囿于万科长期以住宅开发为核心业务,商业物业管理运营能力是目前主要短板之一,有必要通过并购的外延式增长方式,获取行业内优质的团队和能力,并整合万科内部资源,快速提升相关专业能力,构建中国规模数一数二的商业地产平台,进一步打造商业品牌力。此后万科与黑石即在消费地产、产业地产等方面进行了持续多轮的接触和沟通,双方在产业地产特别是物流地产领域的合作可谓是谋划已久。

本次交易于今年1月初双方便已秘密启动,7月12日公告中所披露的事项乃是万科基于公司长期发展定位所进行的重要战略落地。有消息称,万科公司试图从"规模效应、能力提升、交易架构"三个方面来规划万科商业平台的实现路径,通过"存量合作+增量资产+万科全国布局"迅速冲击重点片区商业地产领先地位,通过优势资源共享不断提升平台的商管能力及资产的长期价值。

分享让更多人看到

相关新闻

人民日报社概况 | 关于人民网 | 报社招聘 | 招聘英才 | 广告服务 | 合作加盟 | 供稿服务 | 数据服务 | 网站声明 | 网站律师 | 信息保护 | 联系我们

服务邮箱:kf@people.cn 违法和不良信息举报电话:010-65363263 举报邮箱:jubao@people.cn

互联网新闻信息服务许可证10120170001 | 增值电信业务经营许可证B1-20060139

广播电视节目制作经营许可证(广媒)字第172号 | 互联网药品信息服务资格证书(京)-非经营性-2016-0098

信息网络传播视听节目许可证0104065 | 网络文化经营许可证 京网文[2020]5494-1075号 | 网络出版服务许可证(京)字121号 | 京ICP证000006号 | 京公网安备11000002000008号

人 民 网 版 权 所 有 ,未 经 书 面 授 权 禁 止 使 用

Copyright © 1997-2021 by www.people.com.cn. all rights reserved

-

评论

-

关注

微信微博快手

第一时间为您推送权威资讯

第一时间为您推送权威资讯

报道全球 传播中国

报道全球 传播中国

关注人民网,传播正能量

关注人民网,传播正能量