消失的周期:从房地产数据中我们看到了什么?

有关分析发现,目前房地产行业存在周期消失的现象,未来2~3年全国房地产销售额的波动不会太大,会围绕着11万亿水平波动,主要原因有以下两个。

1)稳增长尤其是通过房地产稳增长仍是中央主要的政策选择,货币宽松局面可以维持;

2)人口和房地产销售均向一线及核心二线城市集聚,导致全国房地产销售均价进一步上升,而由于城市体系升级,大量二线城市容纳人口规模的增长,导致新房销售面积的波动也不会太大,更多的购房人会选择在一线及核心二线城市购房。

从房地产数据中我们看到了什么?

7月房地产销售面积、销售金额同比分别增长了18.7%、28.6%,其中销售面积增速在5月和6月连续两个月下滑后重拾升势,价格在同比和环比上也都出现了上升,显然整个房地产市场销售的动能要强于市场的预期。

图:房地产销售面积7月同比增速18.7%,较上月上升了4.1个百分点

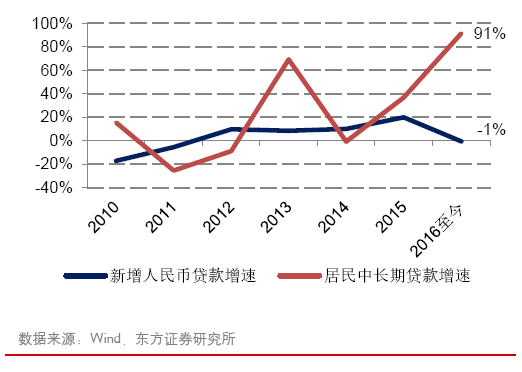

究其原因,还是因为房地产市场本身出现了明显复苏,而银行对购房的支持力度进一步提升。我们看到,今年以来新增居民中长期贷款(几乎都是房贷)增速达到91%,而整体人民币贷款增速为-1%。居民中长期贷款的占比也出现了明显提升,从过去几年平均20%左右的占比提升到38.8%,主要还是因为实体经济疲弱,对于银行贷款的资金需求减少,银行被动地向房贷倾斜。

图:居民中长期贷款增长与整体信贷增长出现明显反差

图:银行向居民中长期贷款(房贷)倾斜

我们在7月数据中可发现一个现象,即房地产投资仍处在下行的区间,从而使得中国固定资产投资整体呈现疲弱状态,进而影响中国的经济表现。

有关分析认为,由于三四线城市高库存的存在和房地产市场结构分化的影响,销售转化为新增投资的可能性在降低,开发商以销定产的倾向越来越重,从而使得投资对销售的滞后反应期变短。

分析倾向于认为投资对销售的反应已经缩短至1~3个月,而非原来的6~9个月,我们看到在今年4月份房地产销售增速见顶以后,房地产投资在5月份就出现了增速下滑的现象,而这一下滑一直持续到7月份。

图:投资对销售的反应滞后期明显缩短

基于此,如果中央依然以稳增长作为当前的政策取向,那么对房地产销售的依赖也将会比较明显。只有房地产销售维持在较平稳的增长,开发商房地产投资的预期才不会变化,从而使得房地产投资下滑对经济的冲击不会很明显。

未来2~3年,我们对房地产市场可以有什么期待?

在此,我们要提出我们对于未来2~3年房地产市场的整体看法,也就是从销售额上看,房地产的数据波动不会很大,也就是不会出现类似2008年的断崖式销售萎缩,只会围绕着最近两年(2015-2016年)的房地产销售额波动,也就是围绕着11万亿左右的水平波动。

做出这一判断的原因是,一二线城市的房地产市场增长有望成为主力,这将推动房价上涨,尽管可能房地产面积的增长不会很明显。

我们回溯了2013年提出去库存政策基调以来的房地产销售趋势,可以发现,2014年是房地产销售小年,当年销售额萎缩了6%,销售面积萎缩了8%,房价却上升了1%。这一贡献主要来自于三四线城市,三四线城市房价出现了反弹,房价上升了2%。

但到了2015年,销售大幅增长,全国销售均价上升了7%,但三四线城市仅上涨了4%,以一二线城市为主的35大城市房价却上升了11%,意味着一二线城市作为房地产核心市场的趋势得到了确认,并且可能进一步增强。我们也观察了2013年房价的趋势,2013年也是销售大幅增长的一年,可以看到,2013年一二线城市和三四线城市房价的涨幅是差不多的,分别为9%和8%。

这意味着,一二线城市作为房地产核心市场趋势的确认发生在2015年。在2016年,我们可以看到35大城市的房地产销售增速和价格上涨幅度仍显著高于全国市场,这一趋势仍在加强。

另一方面,一线城市和核心二线城市吸收人口的能力进一步加强而非减弱了。

我们发现,在2000年,前35大城市的房地产销售面积占比达到50%,也就是一半的商品房销售发生在大城市里,但到了2015年,这个占比已经下降到了36%,全国其他区域的商品房市场得到了发展,一方面是因为过去高速经济增长带来了中小城市的发展,另一方面是商品房化率的提升。

我们认为,这一趋势可能在未来一段时间里发生逆转,也就是大城市化将占据城市化发展的主流,从而带动房地产销售向一二线城市倾斜。一二线城市销售面积增长将快于三四线,从而使得一二线城市房地产销售面积的占比提升,房价攀升。

从全国的数据看,房地产金额整体会维持在一个比较高的增速上,主要是因为这种结构的变化导致的房价上涨带来的。我们对于大城市化比较乐观的原因在于,中国经济增长趋缓以后,大城市吸纳人口和就业的优势更为凸显,这一现象在日本增长中枢下台阶以后也发生了,主要表现在人口向东京都的流入。

我们判断,未来房地产销售额会围绕着11万亿水平波动,一二线城市房地产销售面积占比会进一步提升,全国房地产价格稳步提升,在数据上将表现出周期消失的现象。

我们这里采用35大城市作为一二线城市的代理变量,并分别对一二线、三四线城市的房地产销售面积和房价增速做了基础的假设,预测得到2016年房地产销售额为12.1万亿,2017年为11.4万亿,整个房地产销售额将在高位盘整较长的时间。

我们的基本假设包括:一二线、三四线城市2016年的销售面积增速分别为30%、20%,销售均价增速分别为15%、5%;2017年销售面积增速分别为-5%、-10%,销售均价增速分别为5%、-2%。

表:未来房地产销售额变动不大,会围绕11万亿水平波动

分享让更多人看到

相关新闻

人民日报社概况 | 关于人民网 | 报社招聘 | 招聘英才 | 广告服务 | 合作加盟 | 供稿服务 | 数据服务 | 网站声明 | 网站律师 | 信息保护 | 联系我们

服务邮箱:kf@people.cn 违法和不良信息举报电话:010-65363263 举报邮箱:jubao@people.cn

互联网新闻信息服务许可证10120170001 | 增值电信业务经营许可证B1-20060139

广播电视节目制作经营许可证(广媒)字第172号 | 互联网药品信息服务资格证书(京)-非经营性-2016-0098

信息网络传播视听节目许可证0104065 | 网络文化经营许可证 京网文[2020]5494-1075号 | 网络出版服务许可证(京)字121号 | 京ICP证000006号 | 京公网安备11000002000008号

人 民 网 版 权 所 有 ,未 经 书 面 授 权 禁 止 使 用

Copyright © 1997-2021 by www.people.com.cn. all rights reserved

-

评论

-

关注

微信微博快手

第一时间为您推送权威资讯

第一时间为您推送权威资讯

报道全球 传播中国

报道全球 传播中国

关注人民网,传播正能量

关注人民网,传播正能量