2018年广州楼市回顾

2018年广州一手楼均价

刚刚过去的2018年广州一手住宅市场出现了明显下行信号。2018年广州一手住宅网签成交76056宗,同比下跌18.9%,虽然跌幅较2017年收窄,但总量下滑依然显著,对比近8年成交,2018年为2011、2014年后又一“低谷”。二手楼方面,广州整体处于政策、信贷双收紧的时期,二手盘源去化缓慢,存量房流通率较低,这对于激发市场活力存在一定的阻碍,存量房市场交易环境急待优化。

从市场趋势来看,重大调控出台的次年市场表现均不理想,加上2018年大部分时间面临备案价、预售证发放效率等问题以及经济大环境影响,购房者观望气氛浓,市场下行状态“困扰”一整年。

●一手楼:

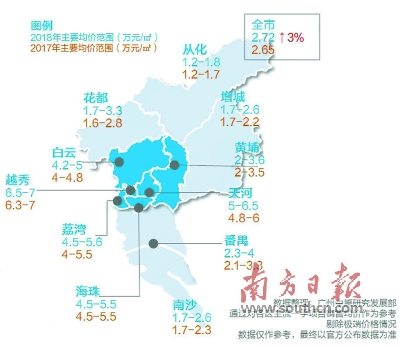

全市销售均价27200元/平方米

根据广州中原研究发展部监控显示,2018年1-11月四大城市成交均出现月度明显波动,广州累积成交711.6万平方米一手单位,居四大城市总量之首。但“北上广”成交量同比均出现下滑,仅一直处于成交低位的深圳同比上升。

根据广州中原研究发展部对全市各区热点项目销售均价进行统计分析,截至2018年12月末广州一手销售均价为27200元/平方米,比2017年同期涨3%。可见在成交活跃度较低的市况下,大部分项目售价保持平稳,不轻易变动价格,“以价换量”成为下半年市场的一大特征。此外,由于花都、南沙、番禺3区近年标杆地陆续转化为一手项目,因此区域价格变动相对明显。

从近一年成交面积段情况来看,年初占比达50%的90-120平方米单位成交量逐渐降低至42%;而90平方米以下单位成交占比突破三成,120平方米以上“一步到位”户型亦受到买家追捧。

成交热盘由东、南四区包揽

与上一年Top10项目来自不同板块的情况不同,2018年热盘均来自番禺、南沙、黄埔、增城4区,金洲、朱村板块各有两盘上榜。

十大热盘累计成交202.26万平方米,排名第一的亚运城单盘成交41.97万平方米,占其中20%。而2017年排名第一的项目仅成交24万平方米,占前十盘成交总量的12%,由此可见“热区包揽,热盘集中”为今年Top10榜一大特征。

另一方面,十大热盘售价平均售价为2.2万/平方米,可从侧面反映目前广州市场上买家较青睐的价格范围集中在2万-2.5万/平方米之间。

由于2018年中心区积压网签处理速度加快,天河、海珠、荔湾可售面积较去年大幅降低。

截至2018年12月底,天河剩余可售面积仅15.72万平方米,消化周期1.9个月,可见目前该区缺货情况严重;海珠区与天河面临情况相似,由于近年供地偏少,一手供应能力下降,消化周期亦呈现缩短趋势;此外,较受市场关注的东部区域黄埔、增城消化周期亦不足6个月。

●二手楼:

信贷环境趋紧遏制市场需求

根据广州中原研究发展部监测,2018年,广州市存量房交易登记数为102199宗(1-11月来源房管局,12月为广州中原研究发展部部监测),同比去年同期(133157宗)大幅下滑23.2%,为近5年首次成交下滑的年份。

价格方面,2018年二手住宅网签均价为25350元/平方米。价格涨幅出现明显收窄,涨幅从2017年的23.8%下跌至今年的9.2%,价格逐渐趋向稳定。

广州中原研究发展部分析认为,信贷环境趋紧,置业成本增加。2018年楼市信贷环境偏紧,广州首套贷款利率为其它一线城市中最高,同时全年平均利率均处于高位水平。利率的上调,很大程度上遏制市场需求,部分改善买家置业成本提升,从而转为观望状态。

客户观望情绪持续升温,入市热情低。2018年置业客户持币观望的心态尤为明显,上门看房客户数量远不如去年,购买周期亦有所延长。部分购房需求不迫切的买家入市积极度较低,购房更为理性。

此外,业主放盘积极性较低,客户可选择盘源少也是原因之一。据监测发现,2018年新增放盘量同比去年下滑近三成。在目前楼市下行阶段,客户入市意愿不高,若想加快成交,可能需要降价让利出售。因此,部分不愿降价业主选择观望后市走势,静待更好的出手时机,导致整体放盘量有所下滑。

五月成分水岭,全年成交先扬后抑

从月度成交量来看,2018年整体成交呈现先扬后抑的趋势。1-5月(春节月除外),广州基本维持稳步上扬。其中,5月更是冲高至8846宗水平,市场需求活跃且稳定。而进入下半年后,二手住宅成交量连续数月下滑,周度成交量从5月的1700-1800宗下滑至11、12月的700-800宗水平,客户入市积极性低。

另外,由于下半年二手楼市成交不活跃,盘源去化缓慢,客户接受意愿低。导致不少急需资金回笼的业主通过降价来促成成交。

现时二手楼市成交活跃度较低,盘源去化缓慢,业主心理价位松动,“以价换成交”的现象愈发普遍。从近两年新增房源的报价情况来看,2017年报价下调房源占比基本集中在35%-45%左右,而今年下调房源基本在70%左右,中心区表现尤其明显。其中,天河、荔湾、越秀、海珠等高价区域下调盘源占比最高,并且其下滑幅度亦相对明显。

分享让更多人看到

相关新闻

人民日报社概况 | 关于人民网 | 报社招聘 | 招聘英才 | 广告服务 | 合作加盟 | 供稿服务 | 数据服务 | 网站声明 | 网站律师 | 信息保护 | 联系我们

服务邮箱:kf@people.cn 违法和不良信息举报电话:010-65363263 举报邮箱:jubao@people.cn

互联网新闻信息服务许可证10120170001 | 增值电信业务经营许可证B1-20060139

广播电视节目制作经营许可证(广媒)字第172号 | 互联网药品信息服务资格证书(京)-非经营性-2016-0098

信息网络传播视听节目许可证0104065 | 网络文化经营许可证 京网文[2020]5494-1075号 | 网络出版服务许可证(京)字121号 | 京ICP证000006号 | 京公网安备11000002000008号

人 民 网 版 权 所 有 ,未 经 书 面 授 权 禁 止 使 用

Copyright © 1997-2021 by www.people.com.cn. all rights reserved

-

评论

-

关注

微信微博快手

第一时间为您推送权威资讯

第一时间为您推送权威资讯

报道全球 传播中国

报道全球 传播中国

关注人民网,传播正能量

关注人民网,传播正能量