�ֻ�������

�ֻ������� ����������

������������

�����������Ƚ���ʽ���أ����ز�����ͨ�������۳�������˫�ؼ�ѹ��������С�������ʽ���ת���ѣ�ת������������������ۻ��ķ���Խ��Խ���㽭���ͷ����������ҵ��������ծ����Ʋ�����Ϣ���ٶ������г��Է��ز���ҵ�Ŵ�ΥԼ���յĵ��ǡ�����Ŀǰ�����Ե�ֻ�������߳��У���ҵ����ʿԤ�ƣ����ز��г��ṹ�Թ�ʣ�������ս����ز�����ȣ������¸������������С�������ʽ������Ѷ��Ʋ���������ϴ�ơ�

����3����Ѯ���һ�ʢ�����㽭�ӭ���������£�һ�ǽ���ʯ֮�ッТ�ϻط���棬����ϯ�ڵ��ؾٰ�ġ����Ľ캣Ͽ���������Ļ���̳�������Ƿ�������ķ��ز���ҵ�㽭������ҵͶ������˾���³ơ�������ҵ����һҹ֮���Ȼ̮����

�������ǰ������ɫ�ʸ�Ũ�ص���Ϣ���г���Ȼ�����ĵ��Ǻ�����ʱ���ܳ��ֵ�����Ϣ����Ϊ�����ݷ�н��ڰ���ǰ������������Ϣ������Ŀǰ��������ҵ�ܼ�35��Ԫ��ծ���У�����ծ����24��Ԫ���漰���������С�ũҵ���С��ַ����е�19�Ҵ��СС�����С����⣬������ҵ�����ӡ��Ƿ����չ��ڴ��7�ڶ�Ԫ���������������18%-36%֮�䡣

�������г�һ�¿�˥Ŀǰ�й������߳��з��ز��г����������������ز��г������ܳ��ֹյ㡱�Ĵ��£�������ҵ�ĺ�Ȼ���������ɸ����б��Ŵ������ġ��걾���塱��

�������ⲻ�ò��������뵽���г���������һ����������ҵ���������ǣ���2013���г��ġ����ܡ��õ��˼����ͷ�֮�ܶ������߳��еķ��ز��г��ܿ��ܻ���뵽���г�����3��27�գ������ÿ���˹ũ����ѧ����ϵ�������ڡ����ϲƾ���ѧ����������о�ԺԺ������ԡ����ʽ��ڱ������߷�������һ�������߳��еĿ����̳��ֹ��൹�յ�������������ų����й������л������ҵ����DZ�ڵ�ϵͳ�Է��ա���

������ֹ��������ҵ���й��ķ��ز���ҵ�����Σ��г������˶���ΥԼ������3��25�գ����ϰ����ġ����ɴ������춫�����ء�ʧ������һ�ҹ�������3��Ԫ���ҵĴ����Ҳ�����������磬ɽ�������ĸ������к��θ����ķ��ճ��ڱ���Ϊ�С�150��Ԫ��200��Ԫ������ǰ�����й���ծȯ�г���*ST����ծ�����й�����ծ��ΥԼ����Щ��������ҵ����ձ��ע��

����Ȼ������������ͬ���ٷ���εı�̬��Ϊ����磬���и��г��˹�ʤ3��23���������Ϻ��ƣ�Ҫǿ�������г����ɺͽ����г�������Լ�����ڷ���ϵͳ�Է��յ�ǰ���£���һЩΥԼ�¼�˳Ӧ�г�������������Ȼ������������������ǿ���г����ɵ�Լ����������Ʒ�����ߺ�Ͷ���ߵ���Ϊ��ͬʱ�������ڲƸ������г��Ľ�����չ����

��������˳Ӧ�г��������Է����ã�����Ч�عܿء�Ԥ��ϵͳ�Խ��ڷ��գ���������ʵ֮�䡢Ŀ�������֮�䣬Ҳ��Ҫȷ�ذ��պ�ƽ�⡣���˹�ʤ�ƣ����ⲻ����һ�ż�����Ҳ��һ����������

�������ڿ��Ʒ��յ�ǰ���£�������ҵ����Ҫ�ԡ��г���˵���㣬���������ܷſ��г������������ƽ��й��Ľ��ڸĸ������Ա�������˵���ع��г�������������д�����

����19��������ǣ��

������ٷ���ͨ����ʾ����������ҵ���Ƿ�ϴ�ı���������ҵ���Ⱥ��˵��ص�����ˮ����������������Դ��ۡ����Ŀ��

�����ݹ������ϣ�����ˮ���Ƿ2005��9�¿��̵�¥�̣�Ŀǰ��ʣ������β��������ע�Ŀ������ǡ���г����迪������˾�����б����ƣ���г����迪������˾2003���Թɷ�����ʽתΪ�������ι�˾��2005�����Ϊ���㽭������ҵͶ������˾������ӵ��ע���ʽ�4��Ԫ������ù��ҷ��ز�����һ�����ʡ�

������ˣ���������̵����������Ŀ����̾ͱ���ˡ��㽭������ҵͶ������˾����Ŀǰ���ô�¥���ѿ����������ڣ���ע���ǡ������깤�������ͷ��ۿ�����300��Ԫ�ĸ�ʽ��Դ���ͽ���3��24�ա�18000Ԫ/ƽ���ľ��ۡ���ٲȻ�����¥�̴ﵽ�˶��߳��еķ��۱������⣬��Դ��ۡ���ǵ��صı�����Ŀ���������ǡ������������ҵ����˾�������������¥�̱�ע����ͼ���ÿ��570��Ԫ��

�����⼸��ͻȻ��Ϊȫ���������������ˣ����ǡ��㽭������ҵͶ������˾���͡������������ҵ����˾����ʵ�ʿ����ˡ�����Ϊ�ڵ�������˼�ʮ����Ͽ����̣������ò������ʲ���ծ�������

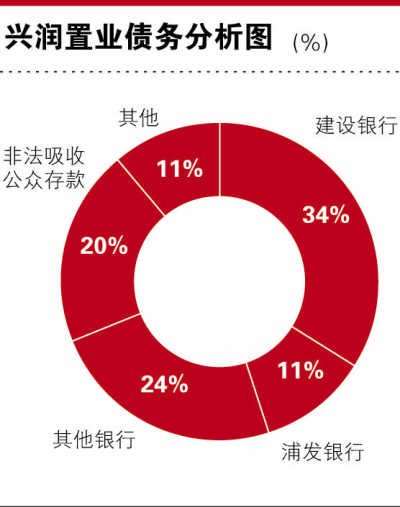

������Ŀǰ�Ѳ�ʵ��������ҵ����������ҵ�ܸ�ծ35�ڶ�Ԫ���������ʲ���ծ�������漰���С��ַ���ũ�е�19�����й��Ŵ�Լ24��Ԫ������ٷ�ͨ���ơ�

����������һ�����߳��еĿ�������˵��24��Ԫ����˵��һ�ʾ��ˡ�������һλ���߳��еĿ����̸��ߡ����ʽ��ڱ������ߣ���һ����ԣ��۳�������ɱ������������еĴ���ȣ�һ����ͨ¥������1��Ԫ-2��Ԫ������ͺܲ����ˡ������24��ԪǷ�����Ҫ5��-10�����ϲ��ܻ��塣��

����ֵ��ע����ǣ������ʽ��ڱ������߷��֣�Ƿ����24��Ԫ��˵��ʵ���ϲ������ʡ�����ȥ��5�£�������ij��̳�������������ھӡ�˵��һЩ���ţ����������ڵͼ۳������³��⣬�۸�6����7��һ��������ҵ�����ڷ������ݴ��ǡ�������ˮ��������������߽���������ծ24�ڣ���Ҫ�Ʋ��ˡ���ͬʱ��ԭ�����¶���������˵IJ�Ȩ��Ҳ����ծ�����ɣ����������ˣ��Գ���7000�����3000����Ϣ��

����������Ϣ�ƣ�����19�����зֲ��ڷ���������������أ����У����Խ��������永�����ܶ���ף�Լ12.4��Ԫ��������Ϣ��¶��������˴�������Ԫ�Ļ��С��ַ�����4.1��Ԫ��ũ���н�3��Ԫ��ũ��1.3��Ԫ���������н�1.1��Ԫ����

�����Դˣ��ַ�����3��19����ҵ���������ϻ�Ӧ�ƣ����س����������ʽ�������Σ���ķ��ز���˾������ҵ�����ַ����жԸù�˾�Ĵ�����Ϊ3.8�ڣ������ڵ��صĽ��С�

�������ַ����ڻ�����ϸù�˾���ڵ��㽭��������������ţ��������ʲ���ȫ�Ⱥ������������ַ�����˵����������������Ƿ��ľ���ϸ�ڣ��������в�δ���й�����Ӧ����������ϣ�Ҳû���κ������Ϣ��

������һ����ԣ����ܻ�ͨ��������ҵ�ʲ�����ʽ��������ծ����������ʲ���ծ�����ܾͻᱻ��Ϊ���������������㽭������С���е��Ŵ��������ԡ����ʽ��ڱ������߽��ͣ�����Ȼ������ԣ�24��Ԫ����������ϵͳ���ܲ��Ǵ��£������嵽�������л�֧�У����ǻ��нϴ�ĸ���Ӱ�졣��

�������ݷ�н��ڰ�����Ԥ�ƣ���2014��ȣ��������������¼���������19��Ԫ�������ʹ���������ʴﵽ5.27%�����㽭��λ����

������������칫�Ҹ����γ¹�Թ�����ʾ�����������㣬������ҵʵ���ʲ�����27��Ԫ���ʽ�ȱ��8��Ԫ�����ʲ���ծ�������Ʋ�����ծ��Ƚ����ѡ���

����ԭ���⣺������ҵ���췿��ծ��ΥԼ��һǹ

��������Ե�ε���

������ʵ�ϣ����г���ע������ҵ֮�ʣ�����˺����Ķ����������Ⱥ���2013��11��23�պ�2014��1��24�ա������ӷǷ����չ��ڴ����������������¾�����

�������ί������������¶���ǣ����㽭������ҵͶ������˾�������������ҵ����˾ʵ�ʿ���������˺ͷ��˴��������������ӷǷ����չ��ڴ�������ͷ���Ժ���ߣ��ݲ�����Ϊ���ӹ�ϵ������йٷ��ƣ���֤��֤ʵ�ķǷ����չ��ڴ��7�ڶ�Ԫ���漰98�ˣ����л�����ҵ��Ա7�ˡ�

�����й����̷�����176�����涨���Ƿ����չ��ڴ������ָΥ�����ҽ��ڹ�������Ƿ����չ��ڴ���������չ��ڴ����ҽ����������Ϊ��������ڶ�������ͬ�ķ����̶ȣ��в�ͬ�����̡���Ŀǰ����ȷ�����ǣ���Ȼ�ѱ������¾�������Ҳ�������Ժ���ߡ����Ǿ�˵�����ٷ������Ѿ�������һ����֤�ݡ�������ŵ����ʦ��������ʦ���ԡ����ʽ��ڱ�������˵��

���������ʽ��ڱ��������ڵ����з��֣�����˼���ǰ��������������ס���Ϊ���档���ݣ�2009���̳��ֵ�238���ļ���2009�꣬�����к�������������55��201�ҵľ���������ͽ�����˺��㽭����������˾�����˷�ͥ��

����ͬ������2009�꣬����˵��˺��㽭������ҵͶ������˾Ҳ���������н������������50Ū20��501�Ҿ����ả�صı��档

�����Դˣ��й۵���Ϊ���漰�������ѹ��������ҵ��ԭ��֮һ����Ҳ��������һ���ĵ����������²⣬���������������ǰ���й���ҵ����Ա���ʽ�������Ѿ��������ʽ���ŵ�����������ڻ�����ծ�����ӷ����Ƕȿ��������ӷǷ����չ��ڴ�������ҵ�ʽ������ţ���û�б�Ȼ����ϵ����

�����������߳��еĿ�������Ϊ��֮���Ի�����ʽ������ţ�����Ҫ��ԭ��������������ҵ���Ƶı仯��

��������ȥ���꣬�������ز���Ŀ�������۾���������Ǯ������2013���°��꿪ʼ������������ѳ����˱仯�������Ա�������˵����һ���棬�г���ʱ�Ĺ�����Ȼ�����г��������ð��������ڵĿ����̲��ܼ�ʱ�ر�����һ���棬���ò���ȡһЩ���۵ľٴ����������ߣ������Ʊ�̯����Ŀ��������Щ���ն�Ӱ�쵽�ʽ�Ļ�����ҵ������

�����г����й۵���������г����������ؼ۸�ı䶯��ѹ��������ҵ����һ��ԭ��й�����Դ��������ʾ��2010��1��11���㽭������ҵͶ������˾��6.6��Ԫ�ļ۸��ĵ÷���������ֵ�ȪϪ�����ࡢ���մ���ϲ�140083ƽ�������ء�����������4�꣬ͬ���ضεĵؿ�¥���ȴ�µ��ܿ죬����ζ�ţ�������ҵ������һ�ؿ��ϣ����ؼ�ֵ�ʹ����ˮ���������۵�ơ�

�����¹�Ե�˵���ǣ��ʽ������š���Ҫ����ҵ������Ӫ���Ƶ�ԭ����ɵġ���������������ǰ����ҵ�����ɾ�Ӫ�ģ�������ʲôԭ�����ʲ���ծ�����ں���˵��������¹�Գơ�

����˭����һ�š����ơ�

�������й����ز���סլ�о��ḱ�᳤���Ʋ��������г���ʱ����Ҫ��˼����������ҵ���¼����������ߺ����߳��еĿ����̡��Dz���ҲҪ����һ���������Ƿ��п��ܻ�������ծ���������ǣ��й��ķ��ز��г����彫�������г��������Ǿ��ԵĿ�����˵����������г��������Ʋ��ԡ����ʽ��ڱ�������˵��

�������������߳��е�����������ŵز������̽�2011���2012�������߳�̨ʱ�õ��ĵؿ�����˿����ͷ��̣���Щ���еĹ������Դ�����������г��ijɽ�������Ǻܺã����Ͽ����̵��ʽ����ѹ����δ�������߳��гɽ��ĵ���Ԥ�ƽ��������̵�ʱ�䡣��������ѧ���ز��о��������������ɴ�ǰ�ԡ����ʽ��ڱ�������˵��

�����Դˣ����ո��ز���ҵ����������ֱ�ԣ�����������ծ��ΥԼ�ķ��ز������̣������������һ�ҡ���

����������Ϊ����ʹ��һ�߳��У����ز��ġ�������Ҳ�ǹ�ʣ�ģ���չ�������й����ز��г���������˵��ȫ���Թ�ʣ������˵�����ܶ��¹�����ͥ��������ס���������ļ�ͥ���࣬���������ǵĵ��飬һ�����ϵķ���û�г��⣬���ڿ���״̬����

�������ٽ���Χ��С�����߳��У�������ܸ����ء�������˵������ˣ�������һ����������ҵ��������ֻ��ʱ�����⡣��

�����й������ǿ���ϯ����ѧ�Һ����վͳƣ��������һ���������100������еĵ�������ʾ�����й�90%�ĵز����������ʲ���ծ�����д�����С���С��ҵծ��˽ļ������������������������ֶ��뷢��90%�ĵز���ծ�ʶ���150%-200%���ϡ���

����������ĵ��ǣ�һ�������ʽ������ŵ������߳��еķ��ز���˾�����ģ�Ʋ������������ܻ���й������г���ɡ�ϵͳ�Է��ա�����Ŀǰ�������ų����ֿ����ԡ�������ƣ��йز���Ӧ�þ���Է��ز���ҵ����ѹ�����ԣ�����������ϵͳ�Է��յij��֡�

������ۡ������ձ�����Ϊ���ڵ�ծ��ΥԼ�¼�����Ƶ���������ڵؾ��ü��ٷŻ������ز�����������ҵ��ծ��ΥԼ��������ծ��ΥԼ���ս���Ϊ�����й��������ٵ�������⡱��

����������������Ͷ��ȴ����ΪΥԼ�¼����������ĸ���Ӱ�졣

����������һ���ض���˾��ΥԼ�¼����䴥�������ǹ�˾�����������Ƿ����ʻ����в������Ƕ���һ�¼��������ǣ���صط���������ͼΪ�㽭������ҵѰ�����¿�ʼ����ҵ����Ӫ�İ취�������ʩ������ս����Ͷ���ߡ�������־������ǰ�����б��ƣ�����ض���˾���¼���Ҳ��Ӧ������Ϊ�й����ز���ҵ���ŵ����·�չ���ơ�

����Ħ����ͨҲ��Ϊ����������ҵծ��ΥԼ������35��Ԫ��ծ������ΥԼ�Խ������к��й����ز���ҵ��Ӱ�첻���й����ز���ҵ������ִ�Χ����Ҫ���ĵ����г��Ŀ���������������ϵͳ�Է��ա���

����Ħ����ͨ��Ϊ��ϵͳ�Է��գ���Ҫ����Ϊ���·��������忴���й��Ĵ��£���2014��ز���ҵ����Ԫծȯ��Ҳ�����һ��ΥԼ����ҵ������ҵģʽ��������ҵ�ز���סլ�ز������˵�Ƚϰ�ȫ����

����ԭ���⣺������ҵ���췿��ծ��ΥԼ��һǹ

�������г�����ΥԼ

������ֹ���й��ķ��ز���ҵ���͡�ΥԼ��������������ҵ�����˶����¼�������Ϣ�ƣ���ʢ���Ŷ��¾���ϯ����������ѱ��������ߣ�����ǰ������������ʢ������ս��Ͷ����������̸�У��ϱ�����Ҳ��������ʢ�����Ľ�չһʱ�������ء���

��������Ȼ����������Ȼ�����ƽ���������ʢ�����л�����ϵ�ĵ�����ҵȴ�������ű�һ�Ҽ����н�������Ĵ�����������Ϣ�ơ�

������ǰ�������г���ע���ǣ��г����е����Ʋ�Ʒ���ۺ��������ʽ�Ͷ���ɽ������Դ�������뾭Ӫ���ѣ����ϲɿ�Ȩ���ȣ��г�һ�ȵ��ǣ������Ʋ�Ʒ�����ܳ�Ϊ���ڽ�����ΥԼ���������Ʋ�Ʒ�������й�ծ�е��������*ST����ծ�Ѿ��������й�����ծ��ΥԼ��

����Ȼ������������ͬ���ǣ��ٷ����ű��ֳ�������ǵ�������ý�����ƣ����˽������������Ա˵�����й���ܲ���������ͨ����������һЩծ��ΥԼ����Լ�����ƺ���Ĵ��������ⱻ��ý��Ϊ�ǡ��й��쵼���ƽ��й�����ϵͳ�ĸ�����¼���

������Ҫǿ�������г����ɺͽ����г�������Լ�����ڷ���ϵͳ�Է��յ�ǰ���£���һЩΥԼ�¼�˳Ӧ�г�����������Ȼ���������˹�ʤ����˵������������ǿ���г����ɵ�Լ����������Ʒ�����ߺ�Ͷ���ߵ���Ϊ��ͬʱ�������ڲƸ������г��Ľ�����չ����

������ʵ�ϣ���������ҵ�ʽ������������¼��У����еı�̬���������г���ע��3��18�գ��й���������ͨ���ٷ��������ҥ��������ý�������й����н������۾���С�ͷ��ز���˾��������ʵ����������һ����������δ�μ������ᵽ�ġ��ܶ��ٿ��Ľ������顯���ڶ�����������δ�����㽭������ҵ��ط��մ��á������гƣ����Ը�ý����δ����ʵ������·���ʧʵ��������Ϊ��������������ǿ��Ǵ�𡣡�

�������������Ϣ����ǰ��Ӣ��������ʱ���������ƣ����к�һ�Ҵ������������ڽ��������Ƿ����ΥԼ���ز�������������ҵ�����ˡ������ƣ�����һ�����ڣ�����ΥԼ�ƺ���ʼ���������еĸ����ע�������ͬʱ���ط�����Ҳ������Ҫ��������ΥԼ�¼���Ӱ�족��

�������г������ǽ�����ҵ���ò����е�һ�����衣������˵���ص��г����������й�������ҵ�ĸĸ���磬������ƽ��й������ƶȵij�̨��ͬʱ���ع��г�Ҳ�����������Ʒ��գ������յİѿ�һֱ���й���ǿ�Ҳ�����ע��һ�������г��ͷ��ռ���յø�Ϊƽ�⣬���������г��Ľ���������������-���ʽ��ڱ���

��ϲ�㣬�����ɹ�!

��ϲ�㣬�����ɹ�!

!

!