�ֻ�������

�ֻ������� ����������

��������������2013��12��20�գ����Ǻ��巢���ġ���һ�����ƻ����У������Ǻ��屻��Ϊ��2014���Ǻ��塰��һ�����ƻ�����ȫ��չʾ��

������Ϊս��ϸ��ת��������Ŀ�������Ǻ����Ϊ�Ǻ��弯�Ŷ��߳�����Ʒ�����������������������ٶ����г�ת�ͺͿ�����Ǻ�����˵�������Ǻ���ijɰ�������Ҫ��

�����ɴˣ�Ҳ������ҵ�ڶ������������ں�լ�г��ĸ߶ȹ�ע��Χ�����������ں�լ�г����滷����һϵ�����ۣ�Ҳ��2014��ﵽǰ��δ�еij̶ȡ�

����ҵ����ʿָ��������������ķ�չ�������������ں�լ��Ʒ�ﵽ����ʽ��Ӧ�����ͻ����������Բ��㡣

������Ϊ������ʸ֮�ģ�����������ں�լ�г�����翴��ǰ���������������ں�լ��Ŀ�ĵ�ȥ���ʣ���Ȼ��Ϊ�˸�������ҵ�����ӱܵ��ѽ�֮�⡣

�������������ں�լ��Ʒȥ���ʳ��ֲ��컯

����ʲô�Ǻ�լ?��ưش�ҵ��������Ϊ����լ��һ�ֳ�Խ����ס����Ҫ���ʵ��ʹ�ü�ֵ֮��Ķ���סլ�������ڲ�ͬ�����ʽ�ķ�ӳ��Ҳ��ͻ����Խ����λ���������塣ֻ�ṩ��λ�ڽ�������ļ������ˡ���Ӧ�þ��ж�һ����ϡȱ�ԡ��߶�Ĺ����ż����߶˵ľ�סȦ�㡢�Լ����õ�˽���Ե����ԡ�

��������Ŀǰ���ں�լ�Ķ��壬��û��ͳһ�淶�����߰��յش������ڷ����ضΡ�������ÿƽ����1��Ԫ���ϡ����������180�O���ϻ���Ϊ��������ѡȡ��λ�ڽ������ߵ�ʮ���߶�סլ��Ŀ��������ȡ�

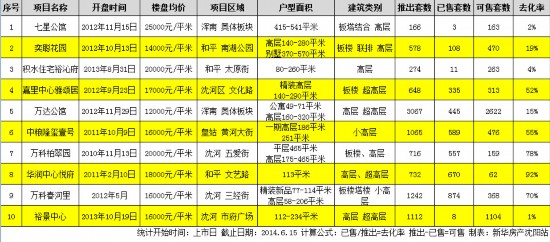

�������������з����ֱ������ݣ�Ŀǰ��������Ŀ�У�����������ǰ�����������ں�լ��Ʒ�ֱ�Ϊ�����������ø�����ưش��Լ�����¡��Ҽ��������Ŀ������2014��6��15�գ�������Ŀ��ȥ���ʷֱ�Ϊ98%��81%�Լ�77%��

�������г���չ�Ͽ����������ܶȲ�Ʒ�г���������Ϊ����������չ��һ����Ʒ�Ĵ��������������ĺ��ϻ���Ŀ������1992�ꡣ�����������ں�լ��Ʒ����������2010����2011��䡣

�����ڴ�֮ǰ��λ������ɽ���������ʥ�ƵȽ����������������߶���Ⱥ���й���ĸ߶˲�Ʒ����ʱ�����������ں�լ�г�����һƬ�հס�

����2010������ơ����������Ⱥ���ռ��һ�г������г���Ӧû�зŴ�ʱ�������г���ȱ�ڣ���ȡ���˲���������ҵ����ͬʱҲ������һ�ֵĿ�Ⱥ��Դ��

��������������Ŀ���г���ȡ�óɹ����������������ں�լ��Ʒ������У�����ҵ��ȴ�����������⡣��ͬ��λ�ڽ������ߵ������ں�լ��ĿΪ����2013�����е�ԣ��������Ŀ��ȥ����Ϊ5%��2012������̵����ǹ�����Ŀ��ȥ���ʽ�Ϊ2%��

�����Դˣ�ҵ����ʿ��Ϊ���Ӽ۸��Ͽ��������ں�լ��Ʒ�ľ��۴�Լ��2��Ԫÿƽ�����ң�����ưش��뻪�������ø��ijɹ��������˿ͻ����ڼ۸���Ͽ���û������ġ��ؼ����ڵ������ô�Ե�����˶��ˣ��ɽ��ͻ�һ���������ߡ����ں�լ�ͻ���˵�����������ȥ���������к�լ��Ʒ�����������ٵ����⡣

����ȱ����������

�������������ڡ���լ�����ȱʧ

����ҵ����ʿϷ�ԣ�����լ�������Ǹо�!�����ָо�������������̬�ȵ�Ӫ�죬�Լ���Ʒ�������ĸ���ۡ���Ҳ�Ǻ�լ������Ʒ�������

�������������г�����û����ȷ�ĺ�լ����������ҵʱ��Ҫ�ǿ���Ŀ��ס��Ⱥ��Ȧ�㣬�Ƿ��ܹ��������������������ǿ������̵�Ʒ�ƣ��Լ�������������Դ������ưش�ҵ�����ҶԼ���˵��

���������ҿ������뱱�����Ϻ������ݵ�һ�߳�����ȣ����������ں�լ�г����ٵ�һ��������ȱ�ٹ��ϵġ���լ������

���������Ϻ�Ϊ��������������˵�����Ϻ��ļ�ֵ���֣�ʮ�������Ϻ��ķ����ھ�����������;���ֽ��ߣ������˰������ʷ;�ֶ�½������������ǽ������ģ�ÿһ����鶼���Լ��ļ�ֵ�������������г�������ֵ�İ�װ�����Բ��㡣��������Ϊ��

������2010����ǰ�������ĺ�լ��������ɽ����Ī���������ž����ͱ����ĵ�̺ʽ�̿��������ڡ���լ�������������������������滮Ϊ�����ġ���������������ʵ���Ͽ����������к�������������Ƴǻ����¼��³ǵ���Ŀ�������Ը߶�סլ����Ϊ��λ��

������Ŀǰ�����ں�լ��Ŀ�Ƽ��Ľ������ߣ��������滮������һ����Ϊ��ͨ���ɵ����ڣ�������ҵ��Ⱥ�������ǵ��������ߣ����������լ����̬�����������ڸ��ǵ����ᴩ���������ϱ������صļ�ֵ��ϡ�ͣ����γ����������ϵġ���լ������

����ҵ����ʿ��Ϊ��ȱ����լ������������Ϊ������լ�г���չ�����е�һ�����⡣��

������������Ϊ�������ڱ���������ú�ԭ����Ŀ��λ���峯��Ǭʢ�������������ʼ���--������Բ�����ú�������λ�ã��Ե��ܶȡ��������ơ���Ʒ�ص�ʮ��ȣ���Ϊ���ں�լ��Ʒ�Ķ���֮������������2009���פ������������λ��������������������ɽ��Ŀ���г�����ʼ������ƽ������δ���������������г�����֪�ȡ�ͬ�����Ը߶���Ŀ��۵���ï�����ڻ��ֽ�������ï��������Ϊ��ï��ҵ��Ӯ���˿ڱ�������������������Ӫ�������ƽ�����䶨λ�߶˵���ï������ӣ�Ҳ��ԭ�ȵľ���1.2��/ƽ���ף������˴���ȵļ۸��µ�����ҵ����ʿ�����ơ�

��������ҵ����ʿ�����������Ǵ�����ʡȫʡ����������������������������ĸ���û�б��Ϲ���ô�ࡣ����Щ��ԣ��Ⱥ����Ұ��Կ��㣬������������صļ�ֵ����ô�������ĺ�լ�г������ⲿ����Ⱥ�������������ġ��������̹����ijɹ����飬����ʱ�����ܳ�Ϊ�������Ƿ�ɹ��ı���

�������˰��������ͬ�ϵ�

�����г�ռ�����������ͺ�լΪ��

����������ʵ���߷������ں�լ��Ŀʱ���֣�Ŀǰ�����ij��������ں�լ��Ʒ��Ҫ��Ϊ�������ͣ�һ����ƫ���������ԵIJ�Ʒ�����磺�ش����ø�����Ŀ��������Ŀӵ���־��ۡ����Ҿ���һ����˽���ԣ������ݻ��ʵ�Ҫ����Խϸߡ�

��������һ������ƫ�����Եĺ�լ��Ʒ�����а������ǹ��ݡ���ˮסլԣ�߸����Լ�δ���������еĻ�ǿTHE KING��Ԣ��Ʒ�������Ʒ��ƫ�����ۺ��壬�����dz��ие����棬�Լ��������������ݻ���ƫ�ߣ�û��̫����־��ۡ�

������2014��5��27�գ������о�Ժ������2014�й��߾�ֵ��Ⱥ����Ͷ�ʰ�Ƥ�顷��ʾ������ʡ��79000λ�߾�ֵ������ȫ���ŵڰˡ��������������ں�լ�ͻ�Ⱥ��Ҫ�����ڸ���ú�������ҵ��ҽ�Ƶ�������е����ҵ���������켰���β�ҵó�ס�������ת�ʽ������ҵ���������45�����ϡ�

����ҵ����ʿ������Ŀǰ���������������͵Ŀͻ��������Ƚ��٣��ֵĿͻ�������ƫ������������ȡ������Ŀ���о��ۡ���˽���Ե�Χǽ�������иС����ик�ǿ����Ŀ�Ľ��ܶ�Ҫƫ�͡�

��������Ȧ���ȱʧ��Ҳ��������ǹ��ݡ���ˮסլԣ�߸�����Ŀ�������ѵ�ԭ��֮һ��

������һ���棬�����ĸ߶˿ͻ�Ȧ����ڵضε���֪Ҫ��ϸߡ����塢ȫ�˵����˰�飬���������˹����еĴ�ͳ������������

����ҵ����ʿ�ƣ���ѡ��Ǵ�ͳ��լ������լ�Ŀ����̣������������Ŀ����̣�������֮ǰ�������ţ��������Ķ����ͻ��������⡣��ȫ����������������������Ťת�ͻ����ڵضε���֪�����ڿ�����ҵ��˵��ѹ�������Ǿ�ġ��������Ǻ����������½���ҵ�������ɹ������Ҫ�г���ͻ����̶ܳȵļ��顣(�»��������� ��Ϫ�)

��ϲ�㣬�����ɹ�!

��ϲ�㣬�����ɹ�!

!

!