�ֻ�������

�ֻ������� ����������

�����������������ơ���

�������Ͼ���������һ���Ȳ�����

��������ǰ�С����С�����ͷ���С�������

���������鷢�֣������ǵ��������ݡ������������ȳ��У������ž���ˮƽ������չ���߶�д��¥��ҵ���������ۼۣ�����������Ͼ��IJ��������С�

������������Ϊ��������칫д��¥��ƽ���ۼ��ѱ�����2��ͷ������𱨼����Ͼ�ͬ����ҵ�IJ��Ҳ����С��1.5Ԫ/ƽ����/�졣

����������һ���г������ǿ�ϲ�ġ��ݴ������е�����ͳ�ƣ�2014�꣬�Ͼ��߶�д��¥��ҵ�Ĺ�Ӧ��������35��ƽ���ף���Ҫ�����ں�������վ�����½ֿں�¥��������Ӧ������7��ƽ���ס�

�����ֽε�ͻ������Ϊ���Ͼ�IFC���Ͼ����ʹ㳡һ�ڵȵ���ס�ʾ�������90%��������Ƿ��ȳ�����6%��

����������ϡȱ�Զ��ԣ�ȷʵ���̵��Ϸ�㳡��72�㡯������һ�������ۼ۵���������л����Ϊ��ͨ��������������д��¥�۸�����ߣ����Դ��������г����Եļ�ֵ��չ��

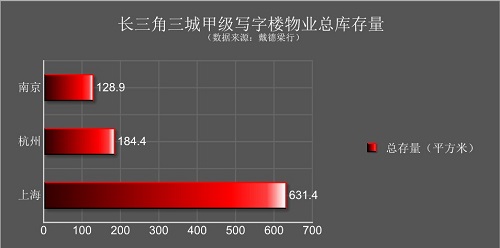

���������������ֹ��2013����ף��Ͼ���д��¥�����ﵽ��128.9��ƽ���ף����Ϻ���1/5���������г����������ֽ���̬�ȣ�����Ϊ����2015-2016��д��¥������Ӧ�߷嵽�����Ϻ�д��¥�г����������ƽ�����������ͷ�����ϼ��١�

���������Ǽ�д��¥��ҵ�ܿ��

�����Ͼ���ͬ�����ָ����������Ӧ���ǽ�������ձ�����������ž��õIJ��Ϸ�չ���߶�д��¥�������������������������Ԥ�У��Ͼ���д��¥�г��������ȶ����ϵ�̬�ơ���

��������л�����ԣ��Ͼ��߶�д��¥�г������Ȳ�����̬����һ�߳��С����롱��

| ��һҳ | ��һҳ |

��ϲ�㣬�����ɹ�!

��ϲ�㣬�����ɹ�!

!

!